Здравствуйте, уважаемые читатели!

В последнее время доступность ипотеки заметно выросла и многие люди с радостью воспользовались такой возможностью приобрести своё жильё.

Собственное жильё даёт возможность сделать ремонт под себя, купить мебель, которая нравится, и не платить за съём жилья каждый месяц.. При ипотеке человек отдаёт деньги за свою квартиру, а при аренде — за чужую. Но не всё так просто: зачастую платежи по кредиту гораздо выше, чем арендная плата, а заёмщик оплачивает не только стоимость своего жилища, но и услуги банков, оценщиков и страховщиков.

В статье мы рассмотрим 2 способа приобретения жилья:

- аренда с откладыванием денег для дальнейшей покупки

- покупка с использованием ипотечного кредита

Попробуем выяснить, каким способом быстрее можно выкупить квартиру, например, в Краснодаре.

Представим следующую ситуацию:

- Человек хочет купить двухкомнатную квартиру в Краснодаре;

- Он готов выделять каждый месяц 20000 рублей для покупки жилья (или аренды с дальнейшей покупкой);

- Накопления — 2 млн.рублей;

- Аренда 2-к квартиры обходится 18 тыс. рублей плюс коммунальные услуги;

- Цена аналогичной квартиры при покупке — 3,5 млн. рублей;

- Размер процентов по ипотеке — 10%.

Используя данные по своему городу и по квартире вы легко сделаете расчеты под свои нужды.

Сначала определимся, сколько денег мы реально сможем направлять на погашение кредита, т.к. часть сбережений необходимо потратить на ремонт, приобретение и ремонт мебели/сантехники. Для этого из ежемесячно выделяемых на погашение кредита 20000 рублей вычитаем сумму налога и затраты на ремонт.

Таким образом, на погашение кредита можно направить не 20000 рублей, а только 16375 рублей.

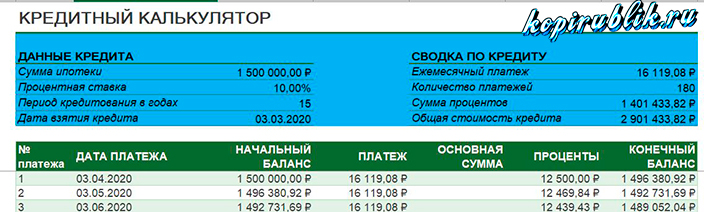

Перейдём к расчёту на кредитном калькуляторе, чтобы определить количество лет, необходимых для закрытия ипотеки:

Указываем сумму ипотеки, процентную ставку и, изменяя период кредитования, подгоняем расчёт к сумме, которую готовы выплачивать ежемесячно. В данном случае это сумма 16 119,08 рублей

Мы видим, что для закрытия кредита потребуется 15 лет.

Теперь необходимо узнать, сколько лет потребуется, чтобы снимать жильё и, накопив денег, купить его.

Из таблицы следует, что для накопления 3,5 млн. рублей нам потребуется 99 месяцев, или 8 лет.

Таким образом, в данных обстоятельствах снимать квартиру в 2 раза выгоднее, чем брать ипотечный кредит. Но, так как ставки по кредитам, проценты по вкладам, цены на жильё постоянно меняются, то в каждом конкретном случае лучше посчитать целесообразность ипотеки для себя и принять взвешенное решение.

Удачи вам! До скорых встреч на страницах блога kopirublik.ru!

Я выбрала для себя вариант с покупкой квартиры в ипотеку. Два года жила в съемном жилье и поняла, что это не для меня. Слишком много ограничений при проживании в чужой квартире. А моим друзьям вообще пришлось с грудным ребенком на руках среди зимы новое жилье искать — хозяйка надумала продавать квартиру и попросила освободить ее в течение недели. Поэтому думаю, что стоит смотреть не только на финансовую составляющую, но и на возможности комфортного проживания и других рисков.

Конечно,Вы правы в том, что съёмная квартира таит в себе определённые неудобства, связанные с зависимостью от хозяина квартиры. Но у медали есть и обратная сторона.К примеру, поменяв место работы, Вы легко арендуете квартиру в новом районе и не будете вынуждены ездить с одного конца города в другой. У каждого человека своё представление о необходимом уровне комфорта, поэтому каждый сам решает, готов ли довольствоваться ролью арендатора. Финансовый аспект, в отличие от уровня комфортности, легко поддаётся оценке и выражается в конкретных цифрах.