Здравствуйте, уважаемые читатели!

Все мы слышали о том, что у государств и регионов есть бюджеты, которые играют важную роль в экономике, определяют финансовую стабильность и обеспечивают социальную защиту населения. Бюджет предприятий является залогом успешности и защищенности от кризиса. В жизни человека огромное значение имеет самый недооцененный из типов бюджета – семейный.

Понятие бюджета семьи

Семейный бюджет – это документ, содержащий план доходов и расходов семьи на определенный срок (месяц, квартал, год).

Обязательными атрибутами документа являются:

размер доходов;

источники доходов;

размер расходов;

направления расходов;

период действия;

Бюджет есть способ переживать из-за денег быстрее, чем их потратишь, а также после

Из книги Эндрю Маккензи «14000 фраз…»

Цели и функции семейного бюджета

Бюджет составляется лишь для того, чтобы его сокращать

Лоренс Бакман

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят бизнес, работа и инвестиции, сделать вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим результатом учета домашних финансов является появление свободных денежных средств, которые при правильном использовании дадут не только защиту от форс-мажорных обстоятельств, но и увеличат доходы.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это происходит вследствие негативных событий, таких как болезнь, поломка автомобиля или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы оказываются меньше доходов возникает приятная ситуация профицита. В этом случае возникают разные варианты распределения доходов – прекрасная возможность порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы равны, то финансовым результатом исполнения такого плана являются отсутствие долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы повысить доходы.

Сбалансированный бюджет: месяц и деньги кончаются одновременно

«Пшекруй»

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

- Каждый стремится заработать больше денег, не уделяя внимание семье;

- При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

- Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

- Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

- Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным. Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при увеличении срока погрешность возрастает

Структура семейного бюджета

Две главные составляющие финансового плана – это доходы и расходы.

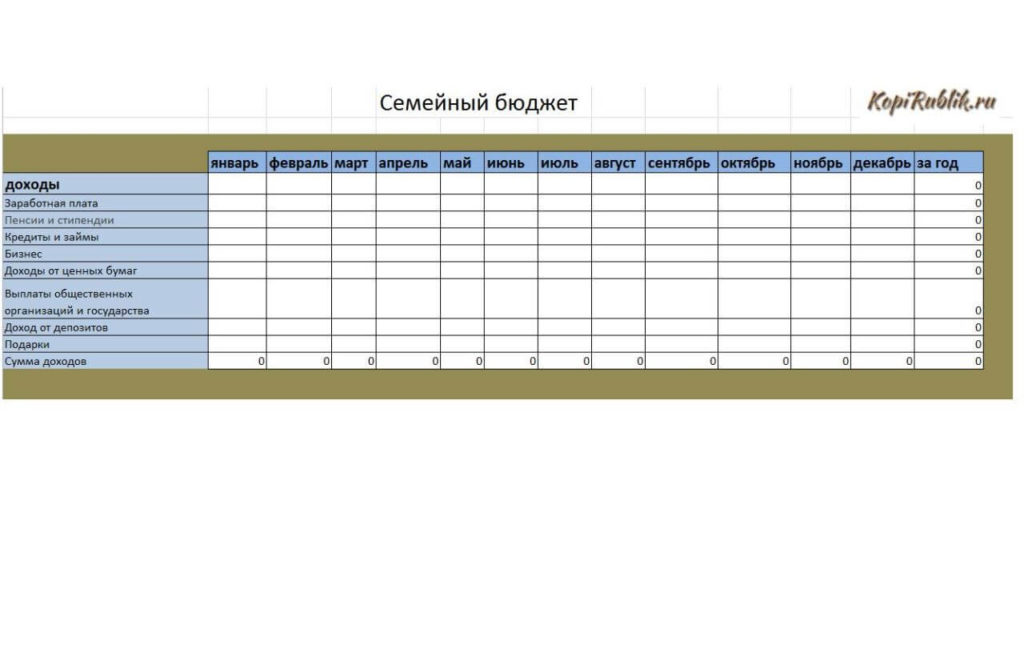

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

Представленные таблицы помогут получить общее представление об основных структурных элементах бюджета

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия.

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Формы планирования семейного бюджета

На бумаге

Существует несколько способов планирования. Самая простая форма ведения учета – бумажная.

Преимущества:

- Легкодоступность. Человек не должен владеть компьютерной грамотностью, чтобы рисовать таблицы в тетради, считая результат на калькуляторе;

- Низкая стоимость. К тому же блокнот, ручка и калькулятор есть практически в каждом доме;

- Блокнот можно всегда носить с собой, заполнять таблицу в удобное время.

Недостатки:

- Высокий риск неточностей. Так как автоматизация для расчета семейного дохода и расхода не применяется, очень легко допустить ошибку, используя калькулятор;

- Чтобы вести семейный бюджет в тетради требуется очень много времени. Сейчас имеются более удобные инструменты для составления семейного плана доходов и расходов.

Таблица Excel

Достаточно простая и удобная форма. Многие семьи планируют семейный бюджет именно в Excel.

Преимущества:

- Автоматизация расчетов. Пишем формулы один раз – и забываем о расчетах. Вероятность ошибки в расчетах в Excel минимальна и может быть вызвана только неправильным применением формул;

- Возможности визуально отображения. В таблицах можно использовать различные цвета и выводить результаты в форме диаграмм. Самые важные графы можно выделить любимым цветом, тогда бюджет будет удобно и приятно читать;

- Удобство копирования. На принтере можно распечатать неограниченное количество экземпляров документа.

Недостатки:

- Необходимость компьютера;

- Для составления таблицы Excel требуется знание программы и компьютера в целом;

- Компьютер сложно всегда носить с собой, поэтому нужно запоминать покупки или записывать их на бумагу.

Google таблица

Инструмент, который имеет схожие с Excel плюсы и минусы, но со своими особенностями.

Инструмент, который имеет схожие с Excel плюсы и минусы, но со своими особенностями.

Преимущества:

- Надежность. Файл сохраняется в случае технических неполадок

- Возможность заполнения одного документа сразу всеми членами семьи.

Недостатки:

- Для формирования семейного бюджета в Google таблицах необходимо подключение к интернету;

- Специализированные программы для компьютера и смартфона.

Специализированные программы для компьютера и смартфона

Когда возможностей простых инструментов становится недостаточно и следует обратиться к приложениям и программам специально созданным для ведения домашней бухгалтерии.

У современных программ учета финансов широкий функционал:

- Глубокая иерархия расходов;

- Использование нескольких валют;

- Разбивка расходов по контрагентам и проектам;

- Гибкие возможности заполнения: использование смс и информации из банков, сканирование чеков;

- Широкий выбор отчетов с фильтрацией по категориям и динамике затрат;

- Функции прогнозирования накоплений и расходов;

- Настройка напоминаний о задолженности и ежемесячных платежах;

- Возможности по автоматическому сохранению на устройстве или в сети интернет.

Рассмотрим особенности и возможности приложений:

Alzex finance:

- Где используется: Android, iOs, Windows;

- Синхронизация между устройствами;

- Древовидная система категорий;

- Затраты делятся по людям, проектам;

- Возможность установки пароля;

- Мультивалютность;

- Поддержка множества счетов и групп счетов;

Bluecoins:

- Где используется: Android;

- Возможность прикреплять фотографии к платежам;

- Удобные поиск и фильтрация;

- Поддержка разнообразных графиков;

- Напоминания;

- Мультивалютность.

Cash Ogranizer :

- Где используется: Android, iOs, Windows, Mac, Web;

- Автозаполнение платежа;

- Аредитный калькулятор;

- Многовалютность;

- Экспорт в Excel, TXT, HTML, PDF, BMP;

- Прогнозирование;

- Группировка счетов и запланированных платежей.

CoinKeeper:

- Где используется: Android, iOs, Web;

- Распознавание смс-сообщений от банков;

- Защита паролем и шифрованием;

- Поддержка мировых валют.

EasyFinance:

- — где используется: Android, iOs, Web

- — синхронизация с Google Calendar

- — отчеты в форме таблиц и графиков

- — защита паролем

- — использование официальных курсов валют

Financisto:

- — поддержка нескольких учетных записей

- — загрузка текущих курсов валют

- — настройка категорий с присвоением атрибутов

- — уведомления

- — резервное копирование

Home Budget:

- — создание нескольких счетов для оплаты

- — прикрепление фотографий чека

- — отчет в форме круговой диаграммы или графика

- — экспорт результатов в формате HTML

Handy money:

- — шаблоны транзакций

- — голосовой ввод данных

- — учет взаиморасчетов

- — отчеты, графики, календарь

- — резервное копирование

MoneyWiz 2:

- — группировка счетов

- — прогнозирование на выбранный период

- — возможность подключения интернет-банкинга

- — огромное количество различных отчетов

- — защита ПИН-кодом

- — загрузка в приложение файлов из других систем бюджетирования

Дзен-мани:

- — возможность подключения к учету личных финансов нескольких пользователей

- — получение информации из смс от банка

- — отчеты в виде графиков и таблиц

Дребеденьги:

- — многопользовательский режим

- — контроль затрат

- — постановка и достижение финансовых целей

- — отчеты и графики

- — настройка напоминаний

Программы ведения семейного бюджета отличаются разнообразием. Подробное рассмотрение их всех в рамках одной статьи запутает читателя. Поэтому приведу в таблице еще ряд приложений для самостоятельного ознакомления и укажу, на каком устройстве они работают.

| Android | iOs | Windows | Web | Mac | Linux | |

|---|---|---|---|---|---|---|

| ClevMoney | да | нет | нет | нет | нет | нет |

| Expense | да | нет | нет | нет | нет | нет |

| Finance PM | да | нет | нет | да | нет | нет |

| HomeMoney | да | нет | нет | нет | нет | нет |

| MobiFinance | да | да | да | нет | нет | да |

| MoneyManager | да | нет | нет | нет | нет | нет |

| Wallet | да | да | нет | да | нет | нет |

| Ynab | да | да | нет | да | нет | нет |

| Блиц бюджет | да | нет | нет | да | нет | нет |

| Домашняя бухгалтерия | да | да | да | нет | нет | нет |

| Монитор финансов — расходы и доходы | да | да | нет | нет | нет | нет |

| Менеджер расходов | да | нет | нет | нет | нет | нет |

| Смарт чеки | да | да | нет | нет | нет | нет |

| 1 С миниденьги | да | да | да | да | нет | нет |

В качестве заключения отмечу, что для составления плана пользуюсь программой MoneyWiz 2 и ее функциональность меня более чем устраивает.

Как сэкономить семейный бюджет

Перечень основных способов уменьшить расходы:

- Не стоит брать кредит, если с приобретением вещи можно подождать.

- Снижайте затраты на продукты питания, покупая на оптовых базах и рынках. Также просматривайте каталоги и акции в магазинах.

- Планируйте крупные покупки заранее. Прочитайте отзывы о качестве товара и надежности продавца, учитывайте гарантийный срок.

- Не покупайте очень узкопрофильные товары.Обычная мультиварка может заменить

- Откажитесь от сигарет, алкоголя и бургеров – это вредно для здоровья и дорого

- Не нужно покупать самые дешевые товары, как и платить огромные деньги за трендовые товары

- Готовьтесь к путешествию задолго до его начала. Составьте список дешевых достопримечательностей и мероприятий. Используйте сервисы поиска дешевых билетов. Бронируйте гостиницу под свои потребности. Если вы планируете активный отдых вдали от пляжа, то отель на 1 линии вам не нужен.

- Установите счетчики на воду, это поможет экономить в среднем 30-40 процентов соответствующих расходов

- Приобретайте товары в китайских интернет-магазинах и через организаторов совместных покупок

- Вместо приобретения воды в бутылках установите хороший фильтр с технологией обратного осмоса. Получите чистую воду по себестоимости 1 рубль за 1 литр.

- Периодически проверяйте тарифы сотовых операторов и подключайте самые выгодные из них.

Удачи вам! До скорых встреч на страницах блога kopirublik.ru!

Очень познавательно. Однако, указывая в табличке, что мои доходы формируются, в том числе, из выплат по ценным бумагам и подарков, а расходы включают в себя благотворительность, Вы мне льстите.

как и 99% населения планеты )